借金の状況によって債務整理の方法は様々【あなたに最適な方法は?】(4)

借金苦からの脱出は自己破産だけではありません

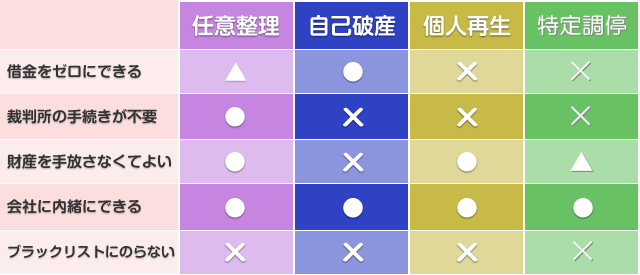

債務整理には、任意整理、特定調停、民事再生、自己破産と4つの方法があります。

この4つの中からいずれかを選ぶことになりますが、どれでも好きに選べるわけではありません。

債務の状況、借り入れ金額、今後の収入など様々な条件からベストな方法を選択しなければいけません。

1.任意整理とは

任意整理は裁判所が介入しない、唯一の債務整理方法です。

「任意」とあるように、債権者と債務者の両方が債務金額や返済方法など細かな取り決めに同意し、整理を行う方法です。

借金総額が200万円以下と比較的小額の場合は、任意整理がオススメです。

個人で交渉してもOKですが、よほど法律に詳しくない限り間違いなく失敗します。

煩雑な手続きも多いため、一般的には司法書士・弁護士に依頼をします。

また、ギャンブルなどで借金を作ってしまい、免責を受けられず自己破産できない場合にも任意整理が役立ちます。

2.特定調停とは

裁判所を通した借金整理の方法で、任意整理と似ています。

借金の減額、分割方法について交渉することができます。

整理後に支払い不能になる可能性がある場合に申し立てが可能で簡易裁判所に申し立てるのが一般的です。

3.個人再生とは

もともと企業の再生が目的で作られた民事再生の個人版です。

債権者が経済的に再生することを目的に作られた法律で減額した返済金を一定期間返済すると、残りの債務がなくなるというものです。

住宅を手放さずに再生できる方法でもあり、小規模個人再生と給与所得者再生の2種類があります。

4.自己破産とは

自己破産は地方裁判所に申し立て、破産、免責という家庭を経て借金が全額免除される整理方法です。

債務はゼロになりますが、リスクも大きい方法です。

債務者自らが破産を申し立てるので自己破産と言います。

上記4つの方法は司法書士・弁護士に依頼が必須です。

司法書士と弁護士の使い分けについてはこちらのページを参考にして下さい。