借金総額を把握し、残債に基づいた借金整理案を作成する(任意整理6)

任意整理を行うためには債権者に対して返済計画案を作成してその内容を承諾してもらい新たな返済計画に基づいて債務者が返済していきます。

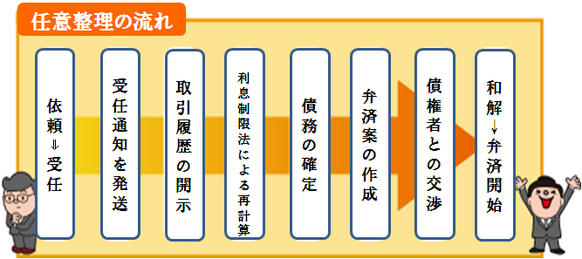

それでは具体的にどのような方法で任意整理するかを見てみましょう。

ここでは専門家(司法書士・弁護士)による任意整理の手順を説明します。

1.債務の状態を調べる

債務者が抱えている借金について、誰からいくら存在しているかを明確にします。

いつ借入し、毎月いくら返済してきたか、いつまでに返済する必要があるかなどで、債務内容がはっきりしない場合は、貸金業者に対して債権調査票で回答を求めます。

借金の状態を把握できた段階で、利息制限法に基づいて債務確定します。

これにより残債務が確定することになります。

2.整理案を作成する

残債務を確定させたあと、債務者が今後どれだけのペースで返済していくかの債務整理案を作成します。

親類などの援助を受けることが出来るのかなどを、総合的に判断します。

基本的には生活を維持しその中で返済に回すことができる計画を立案する、分割弁済案を作成し債権者に提示します。

3.債権者の承諾をえる

整理案を作成したあと、債権者である各種貸金業者に送付し業者と交渉します。

業者との間で同意が得られれば弁済を開始します。

過払金がある場合は返還請求または債務の放棄などの手続きもあわせて行います。

上記のようなステップでの進め方となります。

専門家が交渉を行う場合の原則についても見てみましょう。

1.利息制限法に基づいて交渉の元となる金額を再計算する

2.期限の利益の喪失や遅延損害金は認めない

3.交渉過程において悪質な取立ては刑事告訴などで対処する

債務整理費用はいくらぐらいかかるのか?

このように専門家が交渉する場合は、債務者が少しでも有利になるように、原則に基づいた交渉を行ってくれます。

最終的に専門家には報酬を支払う事になります。

一般的には弁護士より司法書士の方が費用は安く済みます。手続きの流れなどはどちらに依頼しても大差ないので、私なら交渉力のある司法書士を選びますね。